当全球资产配置陷入同质化困局,A股与北美市场相关系数仅0.28的"孤立性",正被巴克莱视为稀缺的分散化利器。更关键的是,这一特性无法用港股或中概股替代。巴克莱为此专门开发CHAMPS策略,回测年化净回报12.97%,超额CSI 300近3个百分点——A股的战略价值,或远被低估。

在全球资产配置日趋同质化的背景下,中国A股市场凭借其与主流市场极低的相关性,正成为机构投资者构建多元化投资组合时难以回避的战略选项。

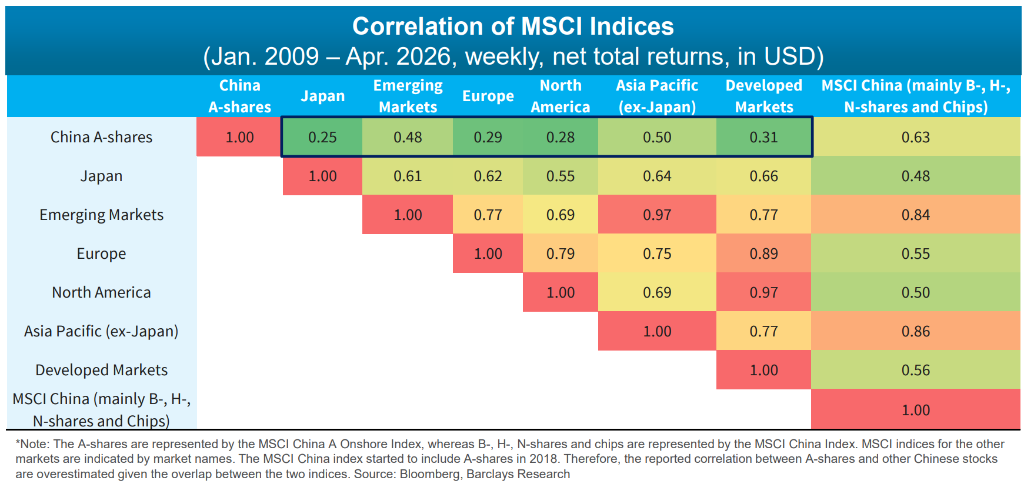

巴克莱最新量化研究报告指出,A股与北美市场的相关系数仅为0.28,与发达市场整体相关性更低至0.31,显著低于其他新兴市场与发达市场之间的关联程度。更关键的是,这一分散化优势无法通过港股、中概股或红筹股等其他中国股票类别来替代——A股的独特性源于其封闭的投资者结构与差异化的行业构成。

2025年液氩出口量增价跌。具体来看,受印尼以及泰国等需求放量支撑,1月份出口量达到9416.53吨,同比增长18.46%。2-3月海外需求缩量,尤其印尼暂停采购导致液氩出口量降至年内低位水平。4-6月印尼地区恢复采购,叠加泰国、越南、阿联酋等地需求放量支撑,液氩出口量攀升至11285吨。7月海外市场需求增减不一,整体降至9098.88吨。8-11月液氩出口量呈现持续增长的趋势,特别是在11月达到历史高点为13925吨。尤其印尼、泰国、越南等需求稳定,加之阿联酋、中国台湾、巴西、菲律宾等多个国家和地区也呈现增长态势。此外,新西兰、加纳等新兴市场用氩需求增量显著,进一步助推出口增长。12月,印度尼西亚采购量环比减少55.7%,再加上越南、中国台湾、菲律宾等地采购减少,液氩出口量降至9838.5吨,环比减少29.35%。

凤凰网科技讯 北京时间2月27日,据《商业内幕》报道,美国前国务卿希拉里周四就爱泼斯坦事件在国会作证。她表示,自己对性犯罪者爱泼斯坦的罪行一无所知,并敦促议员们将精力集中在与爱泼斯坦有关的其他人身上,包括埃隆·马斯克(Elon Musk)。

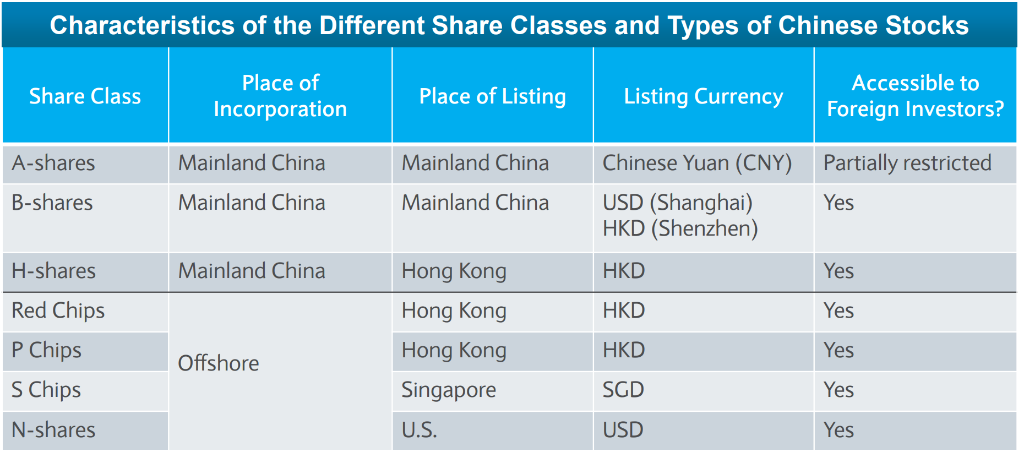

A股的独特性:不可被其他中国股票替代

巴克莱认为,理解A股价值的起点,是厘清中国股票市场的复杂结构。

中国股票市场分为多类股份,包括在境内交易所上市的A股与B股,以及在香港、新加坡、美国等境外市场挂牌的H股、红筹股等。历史上,A股仅对境内投资者开放,外资需通过QFII等机制才能有限参与;其他类别股票则对外资不设限制。

分析师强调,A股与其他类别中国股票之间的重叠极为有限——极少有公司同时发行A股和其他类别股份。A股市场总市值超过16万亿美元,上市公司逾5000家,体量远超其他类别;行业构成与投资者结构也存在系统性差异。

这意味着,投资者若以H股或中概股替代A股进行"中国配置",实际上接触的是一个结构迥异的市场,无法真正获取A股所提供的风险收益特征。

分散化优势:相关性数据说话

A股作为全球资产组合分散化工具的核心论据,来自其与其他市场极低的回报相关性。

元股证券根据巴克莱基于MSCI指数2009年1月至2026年4月的周度数据测算,A股(以MSCI中国A股在岸指数代表)与北美市场相关系数为0.28,与欧洲市场为0.29,与发达市场整体为0.31,与新兴市场整体为0.48。

相比之下,其他新兴市场与发达市场的相关性普遍在0.69至0.97之间,分散化效果远不及A股显著。报告还指出,除2018年市场剧烈波动时期外,A股与发达及新兴市场之间的低相关性在历史上保持相当稳定。

值得注意的是,其他类别的中国股票(以MSCI中国指数代表,主要包含B股、H股、N股及各类筹码)与A股的相关系数为0.63,与发达市场的相关性也明显更高——这进一步证明,A股的分散化价值无法通过购买"其他中国股票"来实现。

CHAMPS策略:系统化捕获A股风险溢价

尽管A股提供了稀缺的分散化价值,直接追踪市值加权指数并非最优路径。巴克莱为此开发了CHAMPS策略,其核心逻辑是在复制指数回报特征的同时,系统性地向有效因子倾斜,以改善风险调整后收益。

CHAMPS采用EMAP(Exposure-Matched Approach,暴露匹配法)进行组合优化,同时实现三个目标:最大化因子倾斜以捕获风险溢价;通过约束条件匹配基准的关键回报驱动因素;以及最小化"搭便车风险"(hitchhiker risks),即非预期的无效风险暴露。

策略使用的六大风险因子为:规模(偏好小市值)、价值(偏好高账面市值比和高盈利收益率)、质量(偏好高净资产收益率)、低波动率、反转效应以及综合回报率(股息+回购-增发)。回测显示,这六个因子在A股市场中回报相关性普遍较低,组合使用具有明显的互补效应,为策略表现提供了坚实基础。

CHAMPS策略的实证结果显示,投资域的扩展对策略表现具有显著影响。

以CSI 800指数成分股为投资域、跟踪CSI 300指数的CHAMPS 800策略,在2009年1月至2026年4月期间,年化净回报12.97%,较指数10.00%的回报超出约3个百分点,超额收益信息比率0.72,最大回撤从-41.81%收窄至-34.87%。策略净回报与CSI 300指数相关性高达0.98,有效保留了对A股市场的整体暴露。

进一步将投资域扩展至CSI 1800指数成分股(CHAMPS 1800)后,策略表现在2021年1月至2026年4月期间得到提升:年化净回报5.97%,较CSI 300指数的1.67%超额4.31个百分点,信息比率上升至0.79,最大回撤收窄至-26.08%。

巴克莱的测算还表明,CHAMPS 800超额回报与美国多空因子及对冲基金指数的相关性同样偏低,意味着该策略不仅在A股内部实现了因子多样化,在全球资产组合层面也具备独立的分散化价值。

市场准入:开放进程持续推进

巴克莱表示,A股市场的可及性在过去二十余年间持续改善,为境外机构投资者参与提供了不断扩大的通道。

2002年,QFII机制率先引入;2014年和2016年,沪港通和深港通相继落地;2018年至2019年,MSCI和富时罗素旗下主要全球指数开始纳入A股;2020年至2022年,多项机制合并优化,沪深两地交易所的科创板、北交所ETF等品类亦被纳入互联互通范围;2023年,沪深港通的交易日历进一步扩展。

巴克莱报告指出,在双轨股份制度下,A股市场的总市值超过16万亿美元,上市公司超过5000家,是全球第二大股票市场。随着准入渠道逐步完善,境外机构投资者系统性参与A股的条件日趋成熟,而如何高效配置、有效捕获其风险收益特征,正成为全球资产管理机构面临的核心命题。

元股证券:ygzq.hk

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

]article_adlist-->

]article_adlist-->市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资配资平台专题,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

21世纪经济报道记者邓浩 今年以来,机器人企业赴港上市明显提速。 据记者不完全统计,仅3月以来,已有凯乐士科技、埃斯顿、

2026-05-06全球成长股市场中杠杆推荐的投资行为行为金融视角近期,在中国资本市场的以事件驱动为主的震荡期中,围绕“杠杆推荐”的话题再度

2026-02-28元股证券:ygzq.hk 证券时报·数据宝统计,截至今日下午14:00,上证综指4061.83点,收于五日均线之下,涨跌

2026-06-04历史性崩盘后期货投资入口平台,往还所长途出发点! 在黄金、白银等贵金属价钱碰到史诗级暴跌后,芝加哥商品往还所集团(CME

2026-03-03炒股网站 蓝鲸新闻1月30日讯(记者 赵凯)现货黄金价钱在当年两三天内阅历了“过山车”般的行情。30日,外洋金价大幅回调

2026-03-08