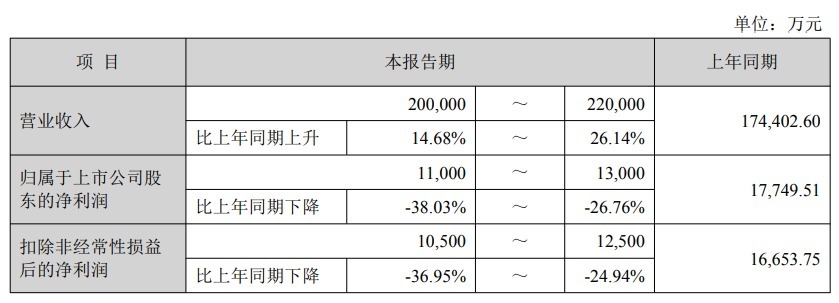

7月16日晚间,川金诺(300505)发布2026年半年度业绩预告,公司预计2026年半年度归母净利润约为1.1亿元至1.3亿元,同比下降26.76%至38.03%。

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。

川金诺2026年半年度业绩预告

川金诺2026年半年度业绩预告对于业绩变动原因,川金诺在业绩预告中表示,2026年上半年营业收入同比上升,主要系产品销售价格上涨所致;2026年上半年净利润同比出现下降,主要原因为:一是核心原材料之一硫元素的采购成本上涨,挤压了利润空间;二是受市场及其他因素影响,综合毛利率同比降低;三是财务费用及管理费用同比上升;报告期内,预计非经常性损益对净利润影响金额约为500万元。

公开资料显示,川金诺于2016年3月登陆创业板,公司主营业务是磷化工产品的研发、生产、销售,以及新能源材料产品的研发、生产、销售等业务,公司的主要产品是饲料级磷酸氢钙(Ⅰ型、Ⅲ型)、饲料级磷酸二氢钙,重过磷酸钙、净化磷酸、磷酸铁锂。

公司最新财报方面,4月16日,川金诺(300505)公布2026年一季报,公司营业收入为9.9亿元,同比上升37.37%;归母净利润为4116万元,同比下降42.85%;扣非归母净利润为3832万元,同比下降41.8%2;经营现金流净额为-3.2亿元,同比下降371.17%。公司此前在2026年第一季度业绩预告中称,报告期内,利润同比下降,主要系核心原材料之一硫元素的采购成本上涨,挤压了利润空间,以及受市场及其他因素影响,部分产品毛利率下滑所致。

排行前十股票配资

3月20日,川金诺发布2025年年度报告。公告显示,公司2025年实现营业收入40.74亿元,同比增长27.04%,营收的增长主要来源于磷酸业务收入的增长;归属于上市公司股东净利润4.54亿元,同比增长157.77%,主要原因是市场行情向好及公司柔性生产优势与成本管控能力的进一步提升;经营性现金流量净额2.98亿元,同比增长108.59%。

二级市场上,川金诺7月15日跌4.16%、收报18.64元/股,最新总市值51.24亿元,公司股价今年以来跌幅近17%。

来源:读创财经

审读:吴席平配资融资成本

举报/反馈

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 进入3月,主要受地缘冲突驱动油脂油料板块走强叠加油厂陆

2026-03-29风险偏好较高的资金使用互联网持牌配资券商的机构与散户行为特征近期,在全球股票市场的高低切换频繁的阶段中,围绕“互联网持牌

2026-01-29透视亚洲资本圈层在指数虚高而个股分化的阶段的盘面环境中品牌配近期,在多元股市生态的资金博弈集中在局部热点的时期中,围绕“

2026-02-27风控视角下的配资网址极端行情应对从平台视角和用户视角的双重对近期,在上交所市场的短线情绪起伏明显的阶段中,围绕“配资网址

2026-03-08配资炒股 格隆汇5月11日|华泰证券指出,5 月 7-8日(周四-周五),离岸人民币兑美元汇率两度升破 6.8、为本轮升

2026-05-11