胜宏科技是全球AI算力PCB的龙头,主业是为英伟达、谷歌等科技巨头的AI服务器、GPU加速卡做高阶电路板。

公司最近受关注,直接原因是4月底公布的一季报:营收55亿元,同比增长28%,净利润12.88亿元,同比大增40%。更关键的是,在上游覆铜板材料涨价的背景下,公司毛利率反而做到34.5%,同期经营活动现金流净额暴增至21亿元,同比涨了4倍。

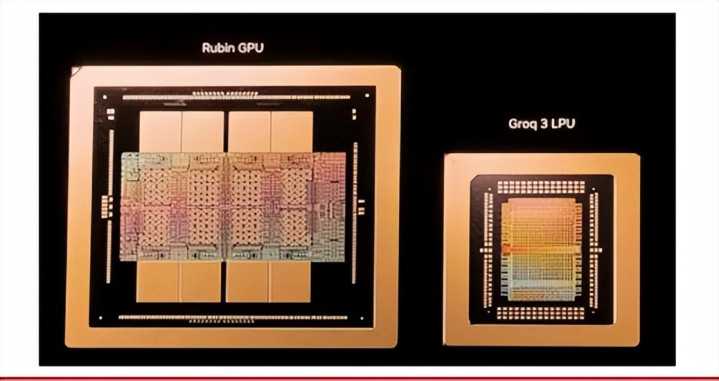

英伟达新一代Rubin平台即将在二季度开始批量交付,胜宏作为核心PCB供应商已提前备货扩产,下半年业绩弹性可能非常夸张。

5月7日,市场聚焦康宁等海外材料巨头高端覆铜板新增产能交付周期延长至2028年,导致订单外溢至中国供应链,进一步强化了胜宏科技在AI PCB领域的全球市占率第一地位。

在胜宏科技凭借Rubin平台交付预期与海外订单外溢强化行业地位的背景下,其龙头地位的底层逻辑更值得深挖。

市场份额的硬实力背后,是技术迭代速度与产能落地效率的双重壁垒。公司已能大规模量产6阶24层HDI,具备8阶28层能力,70层以上高多层板量产,100层以上技术储备。

国内能做6阶以上HDI的厂家一只手数得过来,而胜宏从六阶量产到十阶研发只用了18个月,比行业平均快近一倍。

公司凭什么领先这么多?

靠的是深度绑定头部客户的研发节奏。胜宏不是在客户出图纸后再打样,而是在芯片设计阶段就参与进去,提前两到三年配合客户做材料选型、工艺验证。

元股证券:ygzq.hk

英伟达、谷歌、AMD、英特尔、特斯拉、微软、亚马逊这些顶级公司都把它列为重要供应商。2025年公司AI相关收入从7亿元直接飙到83亿元,增长超10倍。

公司扩产中大规模采用国产钻孔设备,采购成本更节省;高阶HDI良率已从80%稳步提升到82%至83%,目标是2026年全年做到85%。良率提升一个点,利润就是几千万。

从财务表现来看,公司业绩增长呈现出良率提升、质效优化的显著特征。2025年全年营收192.9亿元,同比增长80%;归母净利润43.1亿元,同比大幅增长274%。盈利能力的提升幅度远超营收增速。

2026年第一季度延续增长态势,单季营收55.2亿元,归母净利润12.88亿元,同比增速仍维持在40%的高水平。净利润增速持续高于营收增速,表明随着产能利用率提升和高端产品占比增加,规模效应正逐步显现。

胜宏科技未来还有哪些看点?

然而,伴随用户规模与使用频次的激增,Token(词元)消耗量显著增长,大模型服务正面临严峻的算力考验。

第一个看点:英伟达Rubin平台和谷歌TPU的代际升级。Rubin平台今年二季度开始交付,四款主力产品陆续接收。这次PCB的层数更高、面积更大,埋盲孔比例从过去的个位数提升到30%左右,单板价值量比上一代翻几倍。

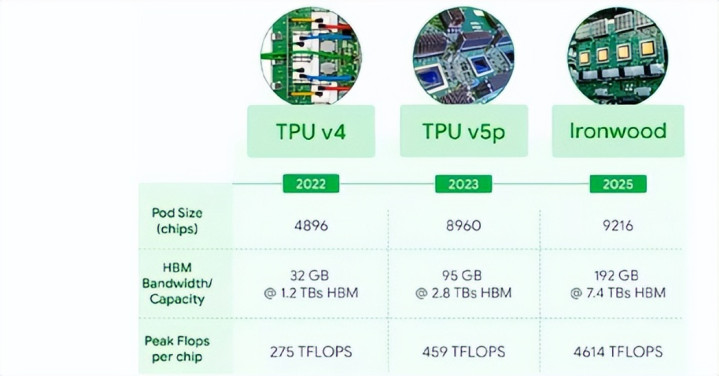

同时谷歌TPU从V7向V8、V9迭代,每一代PCB的设计规格和单价都大幅提升。胜宏在V7已大批量供应,V8有望成为核心供应商,仅这一家客户2026年就有望贡献大几十亿收入。这种升级不是简单的量增,而是技术壁垒带来的定价权。

炒股配资排名第二个看点:产能扩张的速度和规模。公司2026年国内产值目标800至1000亿元,2027年要达到1400亿元。惠州厂房两栋楼合计产值近400亿元,其中一栋今年6至7月设备调试,年底全部到位。

泰国A2栋和越南基地预计2026年下半年建成,海外两地产值规划70至130亿元。2026年全年投资总额不超过200亿元,其中固定资产投资180亿元。这种资本开支强度在行业里是独一档的,且产能扩张重心已转向国内,因为国内建厂设备调试速度远快于海外,能够更快匹配客户急单。

第三个看点:客户多元化和新品类拓展。以前市场担心胜宏过度依赖单一客户,但2026年公司AI客户已明显多元化。核心大客户需求翻倍以上增长;谷歌从量产走向放量;ASIC服务器PCB在海外客户已批量出货。

光模块PCB、交换机PCB、MCP工艺板都在加速导入。公司远期目标是AI业务占比达到70%至80%,2030年冲击千亿产值。

更关键的是,PCB订单能见度非常高,AI类产品能提前两个季度锁定订单,客户会频繁下急单,公司需要保持极高的生产弹性。

这种供应链地位不是随便哪个同行能替代的。

配资融资方式

配资融资方式

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 进入3月,主要受地缘冲突驱动油脂油料板块走强叠加油厂陆

2026-03-29风险偏好较高的资金使用互联网持牌配资券商的机构与散户行为特征近期,在全球股票市场的高低切换频繁的阶段中,围绕“互联网持牌

2026-01-29透视亚洲资本圈层在指数虚高而个股分化的阶段的盘面环境中品牌配近期,在多元股市生态的资金博弈集中在局部热点的时期中,围绕“

2026-02-27风控视角下的配资网址极端行情应对从平台视角和用户视角的双重对近期,在上交所市场的短线情绪起伏明显的阶段中,围绕“配资网址

2026-03-08配资炒股 格隆汇5月11日|华泰证券指出,5 月 7-8日(周四-周五),离岸人民币兑美元汇率两度升破 6.8、为本轮升

2026-05-11