A股主要指数今日集体上涨,截止收盘,沪指涨0.40%,深证成指涨1.31%,创业板指涨1.56%,科创50指数涨4.69%。沪深京三市成交额超过3.1万亿,较昨日小幅放量。行业板块涨少跌多,玻璃玻纤、电子化学品、半导体、元件、光学光电子、非金属材料板块涨幅居前,影视院线、房地产服务、旅游及景区、煤炭、乘用车板块跌幅居前。个股方面,上涨股票数量超过1700只,近百股涨停。

半导体材料与设备今日持续走高,消息面上,国际半导体协会数据显示,2026年Q1全球半导体设备销售额达365.5亿美元,创单季历史新高。此外,6月16日,摩根士丹利发布研报称,受AI数据中心需求持续增长推动,硬盘行业供需趋紧程度超出预期,短缺局面或至少持续至2028年。

配资炒股而具体材料种类来看,(1)CCL:6月16日,全球覆铜板(CCL)龙头建滔积层板正式宣布:由于铜价持续高企、玻璃布价格猛涨且供应极度紧张,自即日接单起,对所有FR-4及PP产品提价15%。(2)玻璃基板:台积电近期向供应链发布“CoWoS玻璃基板开发计划”,确定携手ABF载板厂商Ibiden与面板厂商群创,共同验证玻璃基板导入CoWoS先进封装的可行性。这是台积电首次公开玻璃基板技术应用进程,意味着玻璃基板正式跨入产业化验证阶段。(3)六氟化钨:受军民两用物项出口管制影响,无法获得超纯钨粉,日本产能将于7月退出,市场供给将进一步缩紧。

国内政策层面,“十五五”规划将科技自立自强置于核心位置,强调聚焦集成电路、基础软件等关键核心技术,以超常规举措推进原始创新和关键领域突破。半导体作为科技安全和产业安全的基础环节,在设备、材料、制造、封测等方向均具备长期国产替代空间。随着国内晶圆厂扩产、AI算力需求提升和供应链安全诉求增强,刻蚀、CMP等核心设备,以及硅片、光刻胶等关键材料有望持续受益。

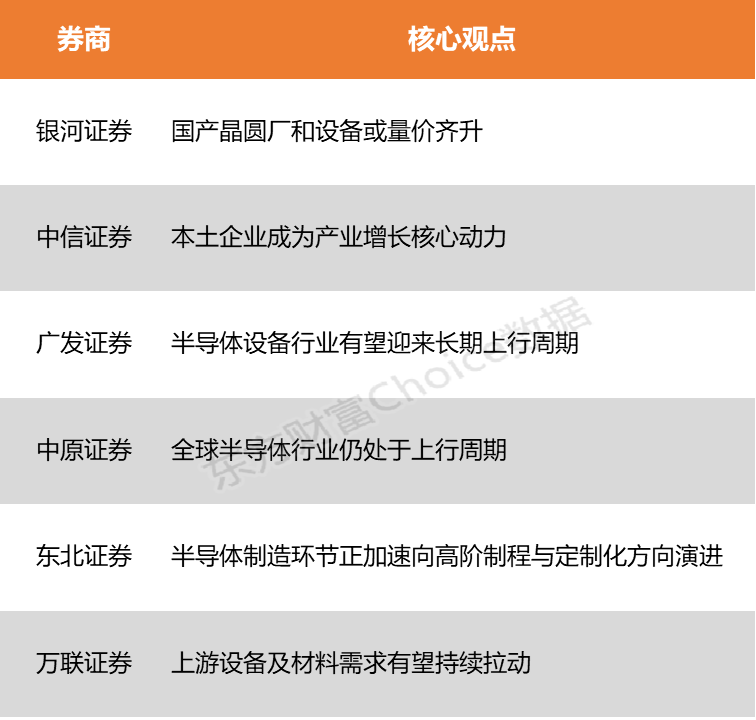

银河证券表示,高端AI芯片需求旺,AI芯片国产化提速,国产晶圆厂和设备或量价齐升。AI+汽车电子双需求共振重塑成熟代工景气,国产晶圆厂彻底走出下行周期,量价齐升逻辑持续兑现。中信证券此前指出,随着国产半导体设备、零部件、材料全环节的逐步突破,先进制程产品批量落地,海外依赖度持续下降,本土企业成为产业增长核心动力。

银河证券:国产晶圆厂和设备或量价齐升

高端AI芯片需求旺,AI芯片国产化提速,国产晶圆厂和设备或量价齐升。AI+汽车电子双需求共振重塑成熟代工景气,国产晶圆厂彻底走出下行周期,量价齐升逻辑持续兑现。半导体制造板块底部回升,国产半导体设备目前在涂胶显影、刻蚀、PVD、CVD、ALD、离子注入、清洗等领域取得较为领先的技术。目前三星电子、SK海力士加速扩大先进DRAM与HBM产能,前段制程、先进封装与检测设备需求同步升温。

中信证券:本土企业成为产业增长核心动力

随着国产半导体设备、零部件、材料全环节的逐步突破,先进制程产品批量落地,海外依赖度持续下降,本土企业成为产业增长核心动力。且预计未来国内头部晶圆厂将持续扩产,先进制程产线建设提速,将为国产设备与材料提供巨大市场空间,进一步推动国产替代进程。

广发证券:半导体设备行业有望迎来长期上行周期

AI算力需求从HBM/DRAM扩产、先进逻辑制程升级两条主线同步拉动全球晶圆厂设备投资(WFE)持续上修,叠加自主可控紧迫性提升,国产替代逻辑进一步强化。业内人士分析,在AI基础设施规模化建设带动全球晶圆厂资本开支持续上行的确定性较强的产业趋势下,半导体设备行业有望迎来长期上行周期,聚焦上游设备与材料的指数工具产品有望成为投资者把握国产替代与AI扩产双重主线的有效配置载体。

中原证券:全球半导体行业仍处于上行周期

全球半导体行业仍处于上行周期,AI是核心驱动力。2026年4月全球半导体销售额同比激增93.9%,WSTS预测全年销售额将达1.511万亿美元,同比增长近90%。下游结构性分化明显,AI算力基础设施需求持续旺盛,北美四大云厂商Q1资本支出同比增81%,国内三大互联网厂商亦同比增长18%。设备端,SEMI预计2026年全球300mm晶圆厂设备支出将增长18%至1330亿美元,中国虽Q1设备销售额增速放缓至7%,但先进封装技术如2.5D/3D集成、Chiplet等因“韬定律”逻辑折叠架构兴起,将成为性能提升关键,带动相关设备需求快速增长。

韩志国表示,任何一轮牛市,要想有效地吸引社会资金,在牛市的演进过程中,都必须有一轮脉冲式、恢宏式的普惠性上涨行情,仅仅靠权重股拉动的“指数型牛市”,对解决中国经济的深层矛盾弊多利少。在这方面,最重要的是对股票市场在现代市场经济中的地位、功能与作用有一个全面、深刻与本质上的认识与把握,而不是用投机的心态与实用主义的眼光来对待关乎整个经济发展前景与千百万人切身利益的市场演进。

东北证券:半导体制造环节正加速向高阶制程与定制化方向演进

英伟达已与SK海力士达成多年期技术合作协议,围绕Vera Rubin、RTX Spark等下一代平台联合研发专用内存,并将Omniverse和CUDA-X引入晶圆厂数字化;同时,芯联集成拟合资200亿元投建12英寸车规级数模混合芯片制造项目,布局40/28nm MCU及55nm硅光芯片,显示半导体制造环节正加速向高阶制程与定制化方向演进。

万联证券:上游设备及材料需求有望持续拉动

燧原科技与粤芯半导体IPO上会已通过,前者为国内云端AI芯片领军企业,后者为12英寸特色工艺晶圆代工厂,二者均深度受益于AI产业发展浪潮。同时,SK海力士已启动HBM4量产设备采购,DDR5、DDR4需求强劲亦带动DDR3价格回升,显示AI算力与存力建设仍在加速推进,有望持续拉动上游设备及材料需求。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险配资平台系统,投资需谨慎。)

证券日报网4月1日讯,特变电工在接受调研者提问时表示,公司现有准东煤炭资源以不粘煤为主,具有中高至高全水分、特低灰分、中

2026-04-22场内活跃资金在面对宽幅震荡周期的市场环境中运用北京配资炒股的近期,在内地股市的市场风格尚未完全定向的阶段中,围绕“北京配

2026-02-05永元证券 透视中国投资市场面对估值与预期重新博弈的阶段的市场环境正规股近期,在世界主要股市的结构性机会远大于指数机会的阶

2026-02-032时40分42秒。这是去年首个人形机器人半程马拉松的冠军成绩,这一成绩相当于人类业余选手的平均成绩。而今年这场赛事的机器

2026-03-23投资者报告:近三个月场内活跃资金使用配资网开户的风控体系近期,在海外交易市场的防御与进攻频繁切换阶段中,围绕“配资网开户

2026-02-09